Niet alleen de vereisten voor CSRD worden teruggebracht. Ook het aantal bedrijven (ongeveer 50.000 bedrijven) die met de CSRD-regelgeving te maken hebben wordt fors (80%) teruggebracht. Moet u dan nog wel rapporteren over duurzaamheid en zo ja, wanneer dan? En is het nog zinvol om in duurzaamheid te blijven investeren?

Wat houdt het Omnibus-pakket in?

Het pakket maatregelen van de Europese Commissie wordt ook wel het ‘Omnibus-pakket’ genoemd. Het doel van het pakket is om de verschillende wet- en regelgeving rondom duurzaamheid met elkaar af te stemmen.

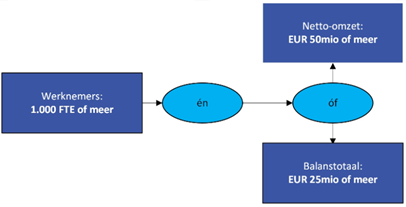

Een belangrijk deel van het pakket gaat over duurzaamheidsverslaggeving (CSRD). Het meest opvallend is de verhoging van de grenzen. Hierdoor hoeven aanzienlijk minder bedrijven een duurzaamheidverslag op te stellen. Als het Omnibus-pakket wordt aangenomen, geldt het opstellen van een duurzaamheidsverslag voor ondernemingen die aan de volgende criteria voldoen:

- Aantal voltijdse werknemers: 1.000 fte

- Netto-omzet van 50.000.000 euro of balanstotaal van 25.000.000 euro (één van beide)

Schematisch ziet dat er als volgt uit:

Als uw onderneming minder dan 1.000 fte heeft, krijgt u sowieso niet met CSRD te maken. Als u wel 1.000 of meer fte in dienst heeft, geldt als tweede criterium de netto-omzet of het balanstotaal. Het is niet helemaal duidelijk waarom voor deze criteria is gekozen. Dit lijkt qua verhouding ook niet in lijn met 1.000 fte. Bij dit aantal werknemers zal de netto-omzet naar verwachting al heel snel 50.000.000 euro of meer zijn.

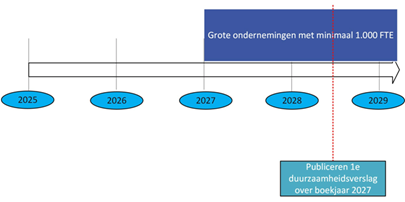

Een tweede belangrijke wijziging is de ingangsdatum. Voor grote ondernemingen gold een ingangsdatum van 2025. Effectief gezien moesten zij in 2026 dus voor de eerste keer rapporteren over boekjaar 2025. Dit is door het Omnibus-pakket met twee jaar uitgesteld. Ondernemingen die onder de wet blijven vallen moeten voor de eerste keer over boekjaar 2027 rapporteren, zie de tijdlijn hieronder.

Naast bovenstaande wijzigingen zijn er nog enkele veranderingen die relevant zijn. Zo gaat het aantal datapunten waarover gerapporteerd moest worden aanzienlijk naar beneden en komen de sectorspecifieke verslaggevingsstandaarden te vervallen. Tot slot is de geplande overstap van een beoordelings- naar een controleverklaring bij het duurzaamheidsverslag ook niet langer opgenomen.

Hoe nu verder?

Na het nieuws over de nieuwe criteria zou u eraan kunnen denken om te stoppen met al uw acties rondom CSRD. Dit is echter niet verstandig. Deels omdat u al de nodige investeringen hebt gedaan en aan de andere kant omdat de relevantie en importantie van duurzaamheid niet zal verdwijnen. Klimaatverandering en de gevolgen daarvan zullen niet stoppen doordat de regels voor duurzaamheidsverslaggeving worden versoepeld. De verantwoordelijkheid om met elkaar de oorzaken van klimaatverandering zo veel als mogelijk aan te pakken blijft bestaan.

Data aanleveren bij ondernemingen in uw keten

Hoewel u zelf misschien niet langer meer verplicht bent om een duurzaamheidsverslag te publiceren, is een grote(re) onderneming in uw waardeketen dat wellicht nog wel. Deze heeft dan nog steeds data van u nodig. Overigens wordt ook deze mogelijkheid door het Omnibus-pakket beperkt en mag een grotere onderneming alleen nog data opvragen die genoemd wordt in de zogenaamde ‘VSME’ (Voluntary Sustainability Reporting Standard for non-listed micro- small and medium-sized untertakings). Deze datapunten zijn de ongeveer dertig belangrijkste op het gebied van milieu, arbeid en bestuur, zoals totale energieconsumptie in MWh, CO2-uitstoot, arbeidsomstandigheden (waaronder ongevallen en loongelijkheid), veroordelingen en boetes voor corruptie en omkoping en behaalde omzet uit ‘gevoelige’ sectoren zoals de wapenindustrie.

Strategie rondom duurzaamheid blijft belangrijk

Uw strategie over duurzaamheid en transparante verantwoording blijft belangrijk. Bijvoorbeeld wanneer u opdrachten verkrijgt via aanbestedingen of het verkrijgen van leningen bij banken of subsidies bij de overheid. Voor deze partijen kan uw omgang met duurzaamheid een cruciaal thema zijn bij het zakendoen. Heeft u hier mee te maken of krijgt u hier mee te maken? Dan raden wij aan om door te blijven gaan op de ingeslagen weg. Blijf de door u gekozen strategie volgen en de resultaten hiervan meten en vastleggen met het nodige realisme en oog voor haalbaarheid.

Hoe gaan wij verder?

Ook Schipper Accountants blijft investeren in duurzaamheid als thema. Wij blijven dus u op dit gebied dus ondersteunen. Benieuwd wat wij voor u kunnen betekenen? Neem dan contact met ons op of stuur een bericht naar duurzaamheid@schipperaccountants.nl